第四章 地政與財政

第一節 地政

壹、戰前之地政

清康熙24年(1685)福建泉州人陳瑜由南臺灣入墾鶯歌(舊名南靖厝庄),之後漢人陸續進駐,進而開拓尖山、大湖等地。[1]雖然乾隆53年(1788)曾實施簡易清丈土地工作,但仍存在隱田太多及稅則不公等問題,所以劉銘傳寄望透過清查田畝,增加稅收。

劉銘傳乃奏准設清賦局於臺北、臺南兩府,開始辦理清丈事宜,經清丈完畢之土地,由官府填發三聯單,凡業主姓名、坐落地所、田園等則、地基甲數等,皆記入帳單之內。一歸清丈總局,一存分局,一存縣衙,契尾發於業主。每張契尾蓋有縣廳官印,並將土地轉移之杜買契附貼。[2]

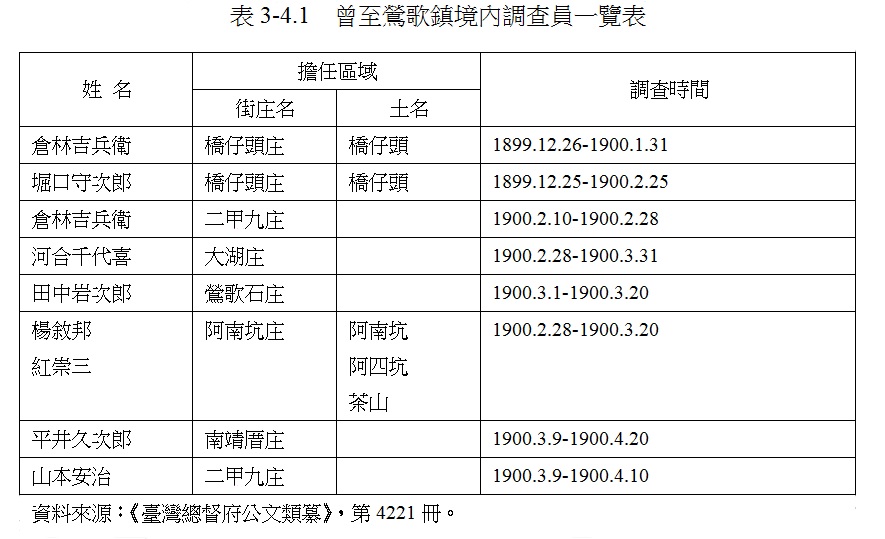

日本治臺初期,因鑑於臺灣地籍之混亂,所以在明治31年(1898)頒布「臺灣地籍規則」,設置臨時臺灣土地調查局著手土地調查與整理的工作。[3]土地調查之目的在測量土地面積,調查地形,製成地籍圖冊,據以管理地籍及徵收田賦。[4]本鎮境內土地的調查工作,歸桃園廳海山堡派出所負責,調查時間自明治32年8月25日,到明治34年6月9日。其間派遣調查員至各地進行相關測量工作,曾至現今鶯歌境內調查員名單,列如表3-4.1。

經過調查之後,海山堡的調查筆數為29,549筆,概算甲數約7,622甲。鶯歌境內調查情形,列如表3-4.2。

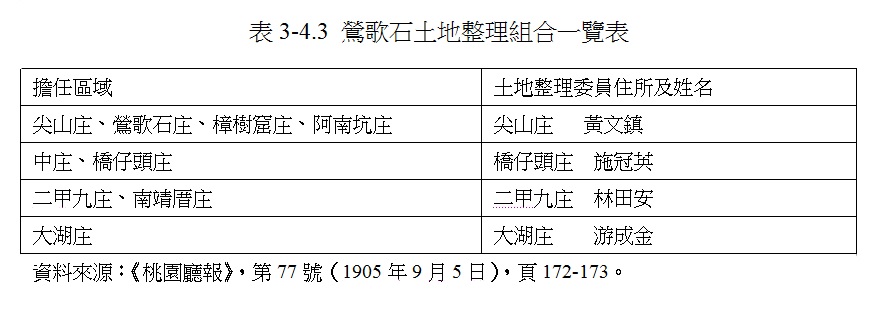

明治38年6月公布「土地整理規程」,規定在各街庄設置土地整理組合,由各街庄內所有土地的業主、典主管理人及官租佃戶等人組成。在土地整理組合內,應設置組合長、土地整理委員長及土地整理委員。明治38年8月時,鶯歌石區土地整理組合中,土地整理委員名單及管轄區域,列如表3-4.3。土地整理組合成立目的除監察土地異動外,也配合自明治38至42年,為期5年的土地「地押檢查」,以便改正土地臺帳與地租名簿。[5]

貳、戰後地政

一、地政沿革

戰後初期,臺北縣的地政業務,由臺北縣民政局地政課負責。同時,為了整理臺灣各地公私有土地,臺灣省行政長官公署在各縣市成立土地整理處,負責公私有土地地籍整理、地價、土地徵收、發給土地權利書狀、地權調查及其他有關土地行政及圖籍儀器等整編保管等業務。[6]民國35年(1946)10月時,因土地總登記告一段落,裁撤土地整理處,將縣府地政課升格為地政科,將各地土地整理處收件所改為地政事務所,臺北縣轄境分設板橋、新莊、新店、淡水、汐止及瑞芳等6處地政事務所。[7]其中,鶯歌鎮地政業務,歸板橋地政事務所管轄。

板橋地政事務所成立時的任務為:整理公司土地地籍、規定地價及土地改良物之估價、地權調整、協辦農戶登記、承辦公有土地分配、圖冊繪製、保管及地籍異動、土地變更之測繪登記、法院託辦各種登記及其他土地行政及地籍管理等事項。[8]

民國72年5月,板橋地政事務所轄區內的樹林、鶯歌及三峽等3鎮,另成立樹林地政事務所管轄之,同年11月10日正式劃分業務。樹林地政事務所現有編制,置主任1人,承臺北縣政府地政局長之命綜理全所事務。另設秘書1人協助主任處理各項業務,下設登記、測量、地價、資訊等4課,負責轄內土地建物登記、測量、地價及相關資訊服務。[9]各課業務為:(1)登記課掌管土地及建物移轉(買賣、贈與、繼承);保管及抵押權設定;塗銷等登記案件之審查;登錄、校對、權狀管理及各類謄本核發等業務。(2)測量課掌管土地複丈;鑑界及建物測量;土地分區使用編定等業務。(3)地價課負責地價調查;公告土地現值及公告地價等業務;(4)資訊課掌理小而能地政工作站管理,及地政資訊作業規劃執行及維護管理等業務。

樹林地政事務所為就近服務民眾,在轄區各鄉鎮公所設立小而能地政工作站,鶯歌小而能地政工作站則設在本鎮公所1樓,負責各類地政電子謄本的申請與核發;地籍資料閱覽(不含歸戶查詢);各類人工謄本收、發件及免費提供各類申請書填寫範例。[10]

除由樹林地政事務所負責本鎮地政業務外,鶯歌鎮公所的民政課也負責部分地政業務,以民國97年5至10月之工作報告為例,包括三七五租約確認、辦理非都市土地使用編定後異動更正處理、受理三七五租約變更登記案;辦理三七五租約登記查核、清查及聯繫工作;受理耕地租佃爭議第2次調解案件;繼續辦理私有出租更第97年底租約期滿處理作業,及受理祭祀工業申報及派下全員證明書之核發。[11]

二、農地改革

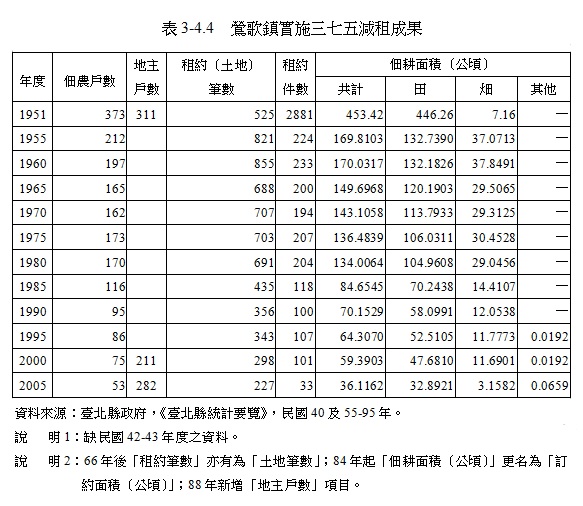

鶯歌鎮農地改革以三七五減租、公地放領、實施耕者有其田等方面為主。民國40年5月20日訂定「耕地三七五減租條例」,著手實施耕地三七五減租,耕地租約須以書面為之,同時須至鎮公所辦理登記。本鎮實施耕地三七五減租,是由民政課負責此項業務。本鎮歷年實施耕地三七五減租情形,列如表3-4.4。從表中可知,無論是佃農人數、租約筆數、租約件數及佃耕面積都呈現逐年下降的趨勢。

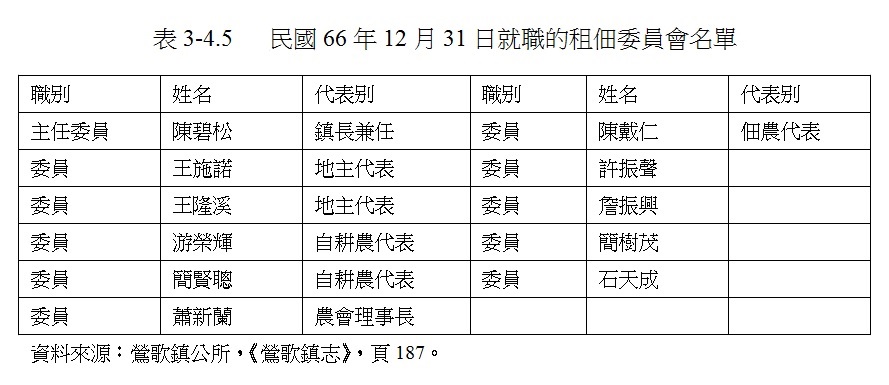

另一方面,本鎮也成立鶯歌鎮耕地租佃委員會,負責推行三七五減租之宣傳及輔導;耕地主要作物正產品全年收穫總量標準之評議;查勘耕地災害歉收及擬定減免地租辦法之轉報;耕地租佃爭議之調解、調處;縣政府及耕地租佃委員會交辦有關三七五減租之諮詢或調查等事項。[12]本鎮在民國66年12月31日就職的租佃委員會名單,列如表3-4.5。

繼農地減租後,為進一步實行耕者有其田政策扶持自耕農,在民國40年6月4日制定「臺灣省放領公有耕地扶持自耕農實施辦法」。辦理公地放領的程序為:查定放領公地、公告申請承領、審核申請人、收取第1期地價發給承領證書、收清地價後憑領證書換發所有權狀。[13]鶯歌鎮在民國43年共放領27.7878公頃,放領筆數為213筆,共81戶承領農戶[14]。

公地放領之後,行政院又於民國42年1月26日公布施行耕者有其田,本鎮實施耕者有其田工作之程序與進度,依照省、縣規定辦理,實施程序為:公告徵收清冊、申請更正、收繳土地所有權狀及有關證件、發給耕地所有人地價、接受承領人及利害關係人之申請更正、申請承領及發給土地所有權狀。[15]民國55年時,鶯歌鎮實施耕者有其田成果,共有373戶業主,共徵收381.5122公頃(田344.1826公頃及畑47.3296公頃)土地,放領給423戶承領農戶。[16]

三、土地利用

鶯歌鎮土地利用分為市地重劃、土地徵收與撥用及區段徵收等部分。鶯歌鎮在民國92年9月-96年6月進行鳳鳴自辦市地重劃,重劃總面積共361筆50.5766公頃,其中有47筆18.5655公頃做為公共設施用地,包括道路、兒童遊樂場、鄰里公園、綠地、國民中學及停車場。平均地價在重劃前,每平方公尺13,528元,但重劃後每平方公尺增值為19,890元。[17]

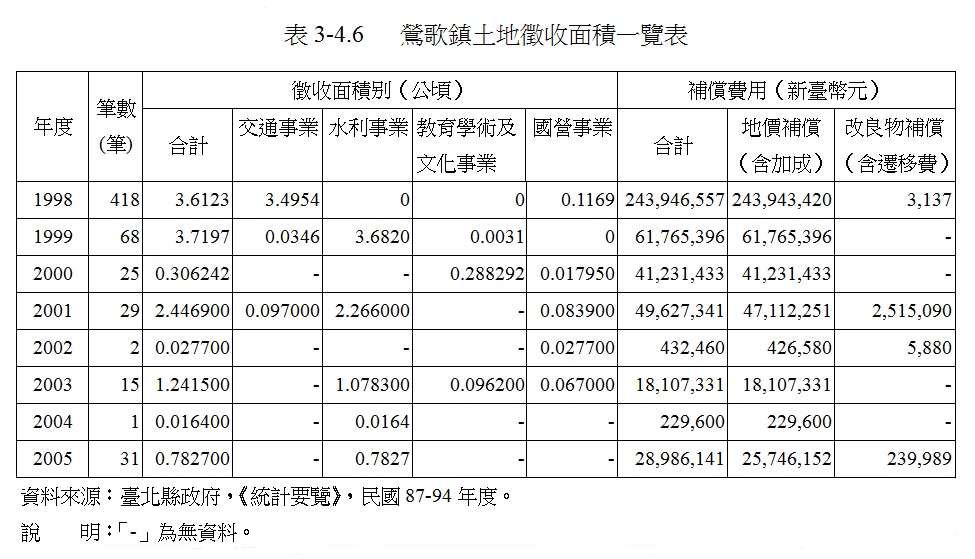

鶯歌鎮公所透過私有土地徵收及公有土地撥用等方式,取得公共設施用地。土地徵收是對特定私有土地給予相當補償後,強制取得其土地,另行支配之行政行為。民國87至94年鶯歌鎮土地徵收情形,列如表3-4.6。

從表中可知,鶯歌鎮土地徵收目的,以水利事業為主,交通事業次之,教育學術及文化事業第3。民國87年徵收土地筆數及補償費用最高,徵收目的以從事交通事業為主,包括:縣114及二橋里中正3路等道路拓寬工程。民國88年徵收面積最廣,是因為北二高尾水聯外排水工程,將二橋里排水延伸鳶山堰下游,改善板新水廠供水品質。[18]

除私有土地徵收外,鶯歌鎮公所也透過公有土地處理取得用地,從民國42至48年度公地處理情形可知,未經處理的公有土地甚多,已處理的部分,除配合進行公地放領的農地改革政策外,主要以撥用為主,所謂的公地撥用是指各級政府機關因公共建設需要,必須使用到其他單位管理之公有土地時,經原管理單位同意後准撥予使用。[19]

第二節 財政

壹、戰前之財政

清代之賦稅主要有田賦、丁稅、雜餉等。臺灣各縣徵稅之業務,是由縣八房之戶房負責。戶房中糧總之下,設有經管或糧櫃,掌管各堡里徵糧事務。[20]但本鎮當時財政詳細之內容,限於資料,無法得知。

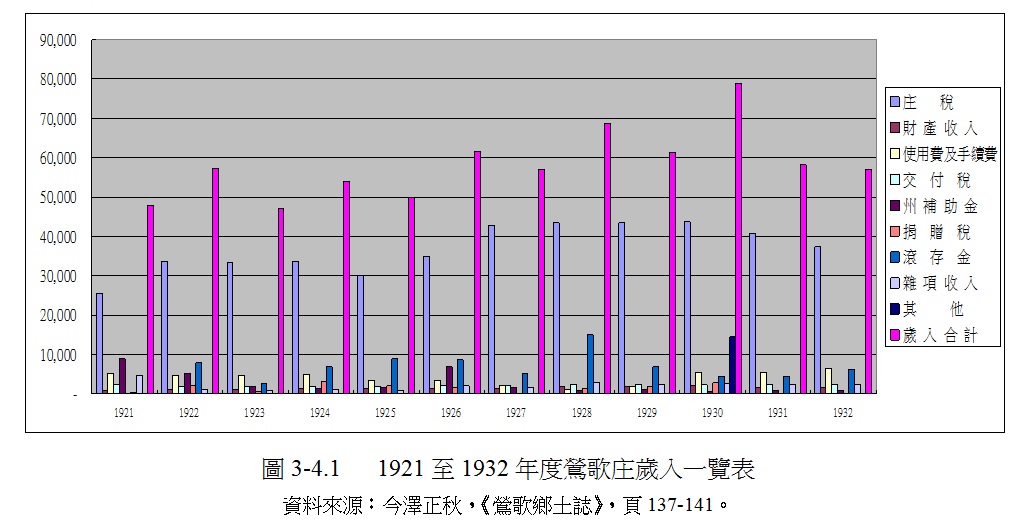

日治時期,臺灣地方財政雖有明治31年(1898)制定「臺灣地方稅會計」,及明治36年公布的「地方稅規則」,但仍由臺灣總督府統籌,各地方並無獨立財政。大正9年(1920),因地方制度的改革,街庄始有獨立財源,街庄設有會計役,此為街庄之財政單位,掌管街庄的財政業務為有給職,由州知事任命,任期4年。鶯歌庄役場亦設有會計役,掌管地方之財政。鶯歌庄的歲入來源有庄稅、財產收入、使用費及手續費、州補助金等。鶯歌庄在大正10年到昭和7年(1932)度歲入情形,列如圖3-4.1。

從圖表中可知,大正10至昭和7年,歲入以庄稅、使用費及手續費及滾存金等項目為主。三者占總歲入的比例,以昭和6年占87.68%為最高。其中又以庄稅為主,每年都占歲收比例的50%以上,以昭和2年的75.27%最高。鶯歌庄稅來源包括地租、戶稅、所得稅、營業稅及雜種稅分配額,以昭和9年鶯歌庄預算為例,該年度的庄稅金額為39,629元,包括戶稅分配額25,583元、地租分配額6,858元、雜稅分配額3,831元、營業稅分配額3,350元及所得稅7元,[21]即庄稅來源以戶稅及地租分配額為主。

使用費及手續費的內容,依據「市街庄財務規程」的規定,使用費包括小公學校授業費、幼稚園保育費、市場使用費、公園使用費、水道使用費、渡船使用費、傳染病院住院費、火葬場使用費及墓地使用費等項目。手續費有證明手續費及督促手續費等項目。[22]值得注意的是州補助金,在街庄制實施初始時,財政狀況仍屬不穩的情形下,由臺北州挹注經費協助業務運作,昭和2年度以前,每年都有千元以上的經費補助,昭和3年度以後,鶯歌庄的財政步入軌道後,州補助金金額逐漸下滑。

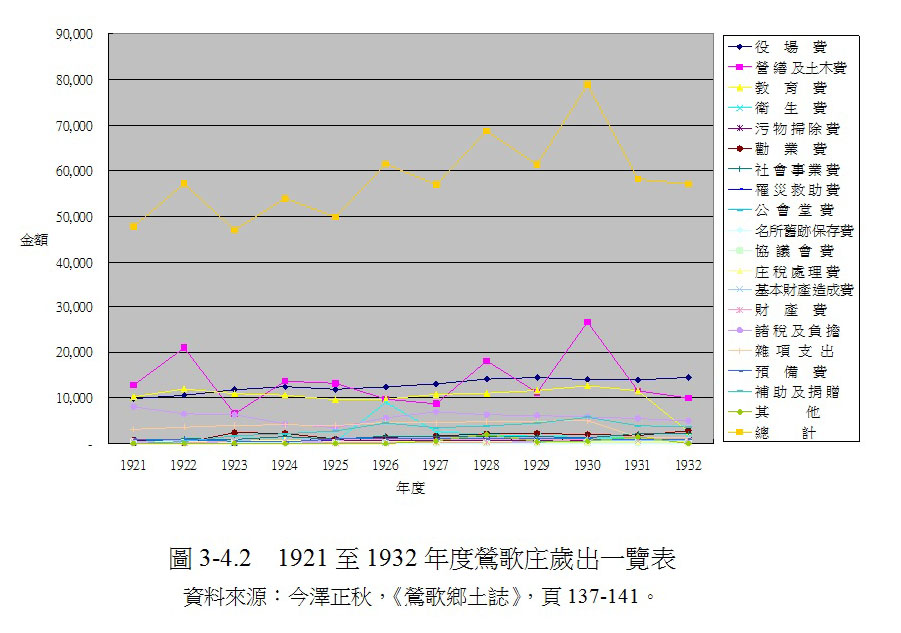

鶯歌庄在大正15年至昭和7年度歲出情形,列如圖3-4.2。從表中可知,鶯歌庄歲出以役場費、營繕及土木費、教育費、諸稅及負擔費用、雜支的金額為主,[23]尤以役場費、營繕土木費、教育費3者合計所占歲出總比例,除大正15年、昭和2、7年外,都占60%以上,其中,大正11年占總歲出的75.85%。

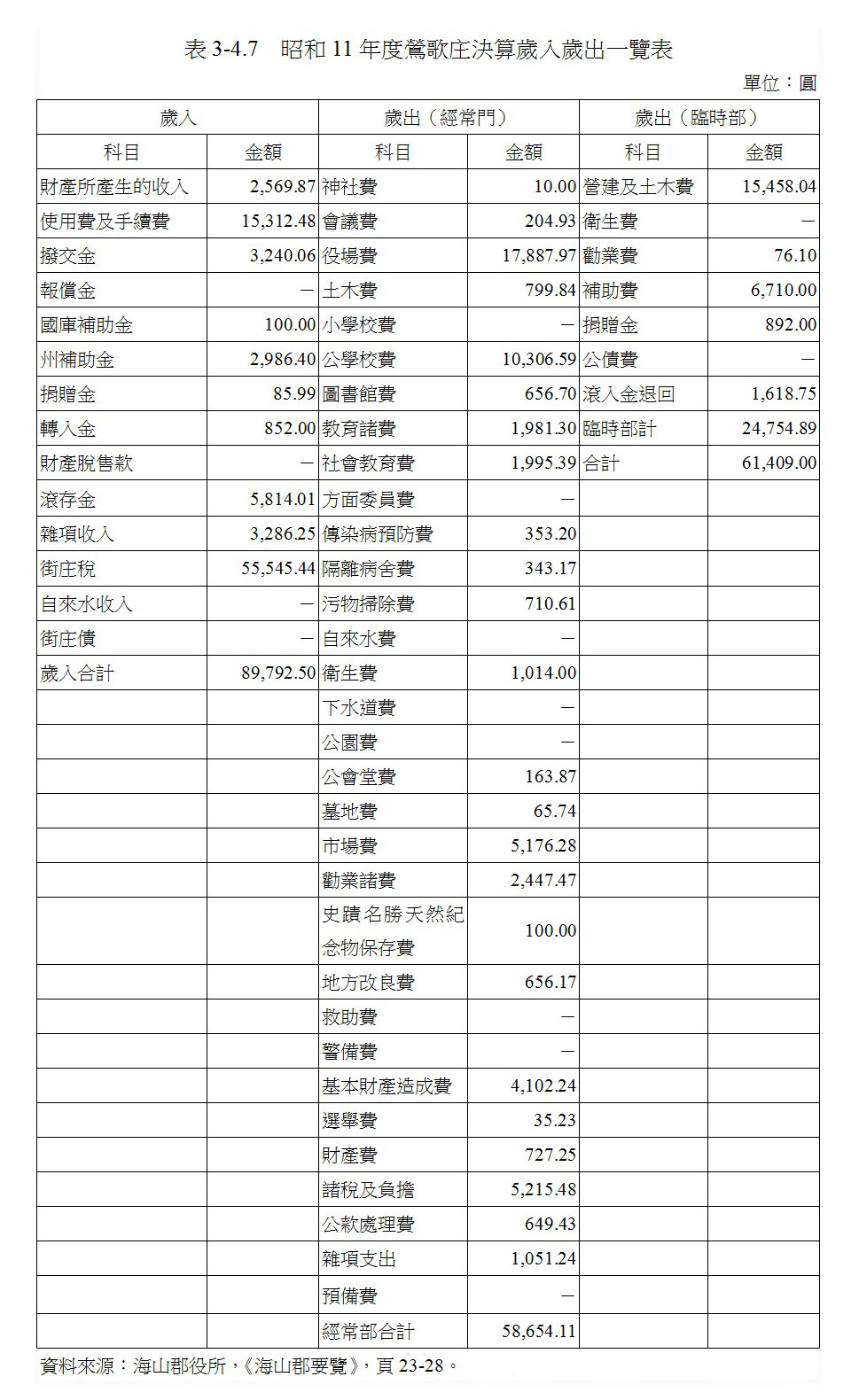

昭和9年時,臺灣總督府修正「臺灣街庄制」,規定街庄的收入以街庄財產為基本收入,且得對使用營造物徵收使用費;對個人服務之事項,徵收手續費,且為公益上之需要,得接受捐獻或接受補助;街庄收入以其財產所生之收入、使用費、手續費,其他依法令屬於街庄之收入等為主,不足時得課徵街庄稅及夫役實物。此階段鶯歌庄的財政情形,以昭和11年為例,列如表3-4.7。

從表中觀之,雖然「臺灣街庄制」規定街庄財產為基本收入,但昭和11年度的財產收入僅占該年度2.86%。鶯歌庄歲入仍以街庄稅、使用及手續費、滾存金等為主,占總歲入的85.38%,尤其是街庄稅占61.85%,可見街庄稅仍是鶯歌庄主要收入來源。在歲出方面,該年度臨時性支出高於經常性支出,與臨時部營建與土木費15458.04圓有關。總歲出仍以役場費、土木營建費及教育費(小學校費、公學校費、圖書館費、教育諸費、社會教育費)為主,3者占該年度總歲出的40.85%,即鶯歌庄在昭和11年時,除維持役場運作的役場費及營繕土木費外,尚重視庄內的教育設施。

貳、戰後之財政

根據民國35年(1946)公布的「臺灣省建立鎮財政辦法」中規定,凡應屬鎮公所支出之行政費,及應由鎮公所辦理之事業所需的經費,均以鎮自行負擔為原則。鎮公所除置財政課外,應設置會計員,直屬縣政府會計室指導監督之,並依法受鎮長之指揮,辦理鎮之歲計會計事項。[24]

民國39年4月將戶稅及特別戶稅、財產之收入、公營事業之盈餘收入、縣獨立稅捐,經縣議會決議分配給鎮之收入、鎮民代表議決,經縣政府核准之公益捐、縣補助貧瘠鎮之收入等項目,列為鎮的財政收入來源。而戶稅及特別戶稅,是由縣政府提請議會通過後,提出一部分作為調節鎮財政之用。[25]

民國45年起,僅就自然人及營利法人的不動產與機械器具上按值課徵,但卻導致各鄉鎮財政緊縮。因此在民國53年2月頒布「臺灣省改進各縣市鎮財政實施方案」,其要點為將省原分配給鎮之補助費之一部分改分配給縣,鎮財源不足的部份,由縣按該鎮屠宰稅、營業稅全部收入之10%及房捐全部收入20%等稅收額為標準予以補助。

本鎮的稅課收入依民國74年之規定,包括:由縣政府就契稅收入中20%經縣統籌分配之;遺產及贈與稅收入的80%;娛樂稅收入;田賦收入;屠宰稅收入之20%;由縣政府就房屋稅收入60%中1/3,經縣統籌分配之;由縣政府就地價稅收入50%,其中2/5經縣統籌分配之。本鎮現在財政收入,依據民國88年公布「財政收支分配法」中規定,稅課收入包括地價稅收入30%、田賦收入全部、房屋稅收入40%、契稅收入80%、娛樂稅收入全部、及遺產及贈與收入80%等為主。

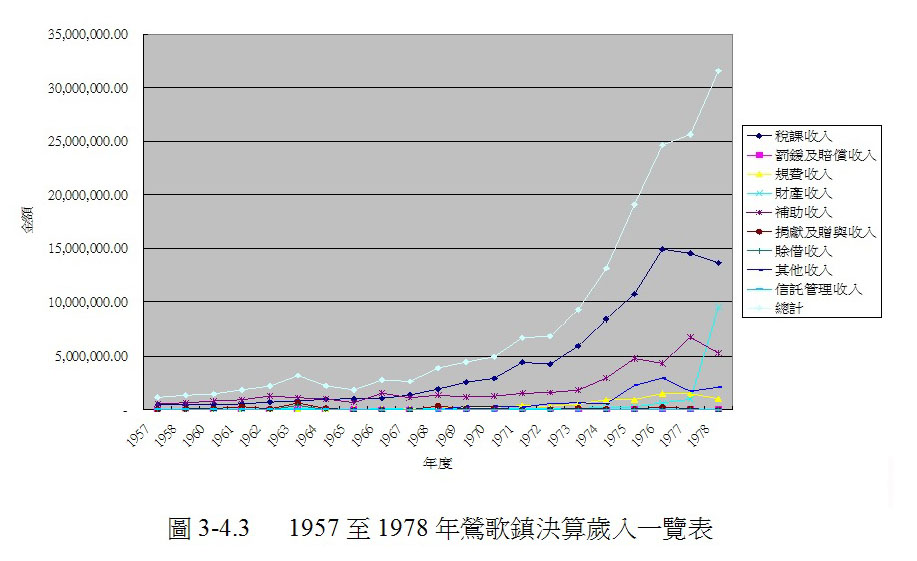

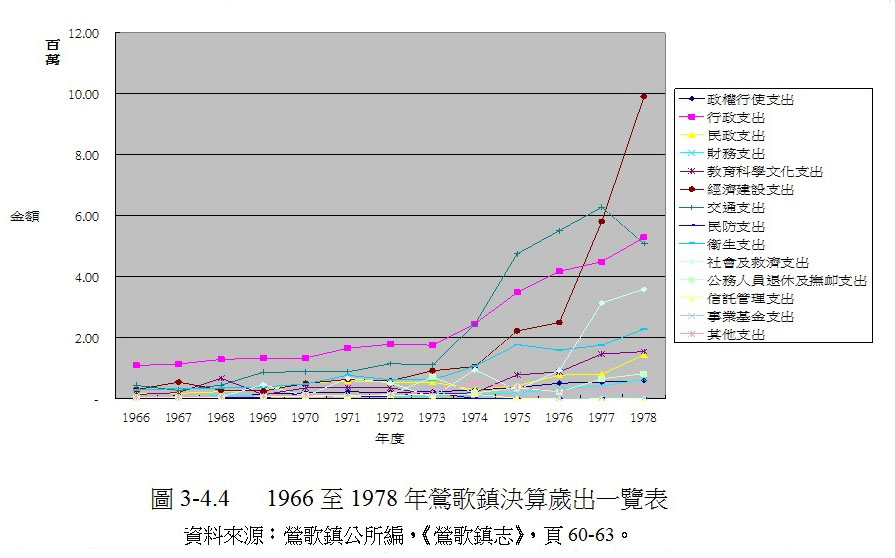

本鎮的財政運用情形,囿於資料取得,僅就民國46至67年歲入、民國55年至67年決算歲出為例說明之。民國46至67年鶯歌鎮公所決算歲入,民國55年至67年決算歲出,列如圖3-4.3、圖3-4.4。

鶯歌鎮公所在民國46至67年的歲入情形,總金額呈現逐年增加趨勢,民國67年度的歲入是民國46年的27倍。歲入以稅課及補助收入為主,尤其是民國51、54至56年度,高達90%以上,由此可見,稅課及補助收入對此時本鎮歲入的重要性。而因民國53年2月規定,將屬於縣的部分稅收額(屠宰稅、營業稅等),補助於鎮之收入,使得民國54年稅課收入較民國53年度增加51,950元。值得注意的是,各年度中僅有民國52年,有賒借收入40萬元。

在民國55到67年,鶯歌鎮的歲出經費逐年增加,民國67年時的歲出金額是民國55年時的11.84倍。在歲出項目方面,以行政、經濟建設及交通等支出為主,3者占總歲出50%以上。此時期歲出以民國63年為界,在此之前以行政支出為主,行政支出包括人事費、業務費、設備費等公所及所屬機關之各項支出,以維繫公所各項業務之運作。

民國63年以後,交通支出及經濟建設支出逐漸凌駕行政支出,成為鶯歌鎮主要的歲出項目。尤其是民國64至65年的交通支出,約占該年度總歲出的31%,經濟建設支出在民國67年也達到該年度總歲出的31%,由此可見,鶯歌鎮公所的運作在民國63年之後,更重視交通及經濟建設工作。另一方面,民國57年實施九年義務教育,使得教育科學文化支出占該年度總歲出的17%。

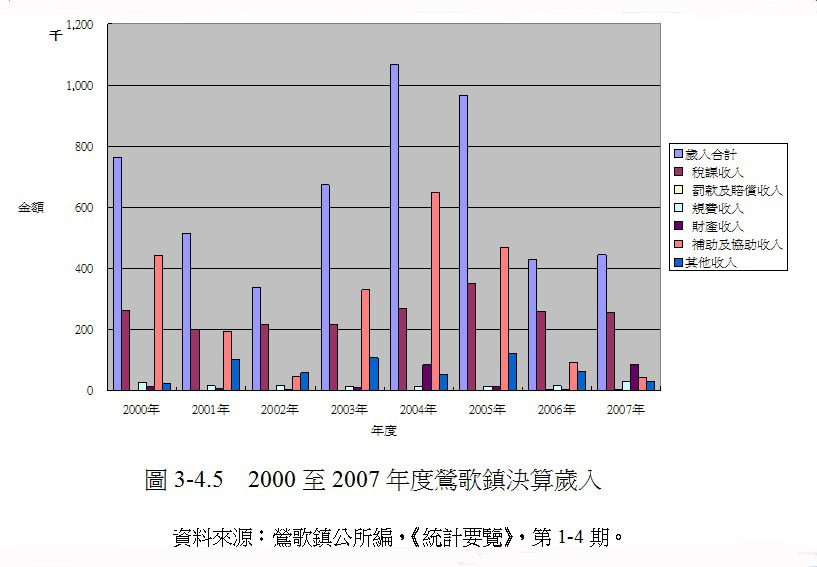

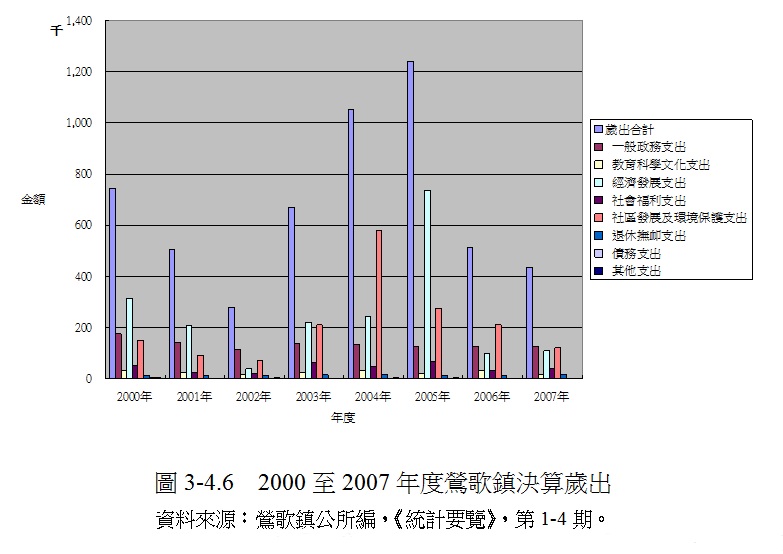

鶯歌鎮在民國89至96年度歲入歲出情形,列如圖3-4.5、圖3-4.6。鶯歌鎮歲入總金額,以民國93年度為最高,較民國89年度增加14.90%,但民國93年度之後,歲入金額卻逐漸減少,到民國96年度時的總金額,較民國93年度減少62,336萬,減少幅度為58.43%。

在民國89至96年度的歲入項目以稅課收入、補助及協助收入為主。民國89年度時,兩者合計占總歲入的92.33%為最高,民國96年度因財產收入占17.53%,使得兩者合計占總歲入67.3%為最低。稅課收入以民國94年度的34,906萬元為最多,該年度稅課收入,以遺產及贈與稅的30%及統籌分配款的26%為主。[26]但稅課收入占總歲入比例,以民國91年度的64.27%為最高。補助及協助收入總金額及所占比例,都以民國93年度為最多,占該年度總歲入的60.89%。

由於財政短缺,使得道路興築、工程興建及活動舉辦的經費,大部分來自於上級政府的補助。[27]以民國96年度工程執行狀況而言,該年度總共有37件工程,其中有12件來自中央政府補助,4件由臺北縣統籌款支付,6件的工程款分別由中央、縣府及公所分配比例支付,由公所單獨支付的工程有15件,可見補助款對於本鎮歲入的重要性。[28]各級機關補助,除經由鎮公所向上級機關爭取外,更有賴各級民意代表的爭取,例如:民國89年度,臺北縣議員蘇有仁向臺北縣政府爭取補助鶯歌鎮行政大樓、游泳池、陶瓷公園等多項建設。[29]因為稅課收入增加幅度有限,必須讓歲入來源多元化,鶯歌鎮公所遂提出使用者付費原則,例如:各公有停車場的收入,並加強鎮有非公用土地清查管理,以便做適當出租與出售。[30]

民國89至96年度歲出總金額,以民國94年度為最高,是民國89年總歲出的1.6倍,總歲出金額最低的年度是民國91年,僅及民國94年度的22.48%。各年度歲出支出金額,以一般政務支出、經濟發展支出、社區發展及環境保護支出等項目為主,3者合計占總歲出的80%以上,其中,民國94年度占該年度總歲出的91.61%為最高。

除民國91、93及95年度外,都是經濟發展支出占該年度首要支出項目。經濟發展支出包括農業、工業及交通等項目,民國94年度時,更占該年度總歲出的59.28%,其中以交通支出為主,占該年度總歲出的43.56%,包括都市計畫道路工程、建德里道路改善工程等。[31]工業支出與其他經濟服務支出,約占15.02%,顯示鶯歌鎮公所投入大量的公共工程建設,創造有利的經濟發展環境。[32]

鶯歌鎮公所在社區發展及環境保護支出的比例,在民國93及95年度都是首要的支出項目,其中又以環境保護支出為要。在民國93年度時,環境保護支出占總歲出54.14%,[33]環境保護支出內容,包括清潔隊推動「垃圾減量、資源回收、垃圾不落地」,廚餘及食用油回收等落實環保工作。鎮公所也推動「花草滿街跑」闢建社區公園等措施,凸顯鶯歌鎮公所加速提升環境生活品質的決心。[34]

[1] 桃園廳,《桃園廳志》,頁84-85。

[2] 程家潁,《臺灣土地制度考查報告書》,(臺北:臺灣銀行經濟研究室,1963年),頁7-10。

[3] 臺灣總督府編,《臺灣稅務史》(臺北:臺灣總督府,1918),頁75、81。

[4] 桃園廳,《桃園廳志》,頁177。

[5] 桃園廳,《桃園廳志》,頁180-181;臺灣總督府,《臺灣稅務史》,頁196。

[6]《臺灣省行政長官公署公報》,民國35年春,頁95。

[7] 臺北縣政府,《臺北縣政六年》(臺北:臺北縣政府,1960),頁117。

[8]《臺灣省行政長官公署公報》,民國35年冬,頁372。

[9]《臺北縣政府公報》,民國96年專刊(2007年9月29日),頁64。

[10] 鶯歌鎮公所,《2009年鶯歌鎮公所為民服務手冊》,頁69。

[11] 鶯歌鎮公所,〈臺北縣鶯歌鎮民代表會第十八屆第五次定期大會施政總報告〉,頁23。

[12] 臺灣省政府地政處編,《常用地政法規彙編》(南投:臺灣省地政處,1989),頁464-465。

[13]《臺灣省政府公報》,民國40年夏字第78期,頁1026。

[14] 臺北縣政府,《臺北縣統計年報》,民國43年,頁11。

[15] 臺灣省政府地政處編,〈臺灣省各縣(市)政府暨鄉(鎮)(區)(市)公所耕地租佃委員會組

織規程〉,《常用地政法規彙編》,頁253。

[16] 臺北縣政府,《臺北縣統計年報》,民國44年,頁14。

[17] 臺北縣政府,《臺北縣統計要覽》,民國96年度,頁9。

[18] 鶯歌鎮公所,〈臺北縣鶯歌鎮鎮民代表會第十六屆第一次定期大會施政總報告〉(臺北:鶯歌

鎮公所1988),頁1、3。

[19] 臺北縣政府,《統計要覽》,民國42-48年度。

[20] 村上玉吉編,《南部臺灣誌》(臺南:臺南州共榮會,1934),頁287-289、311。陳其南,《臺

灣傳統中國社會》(臺北:允晨文化,1994),頁41。

[21] 海山郡教育會,〈我們的海山〉,《文山˙海山郡彙編(下)》(臺北:臺北縣政府文化局,2001),

頁562-563。

[22] 《臺北州報》,第32號,頁129。

[23] 役場費包括鶯歌庄役場人事開銷、雜支、業務費及修繕費。營繕與土木費是營繕費(役所、

學校、市場等建築費)、道路橋樑修繕、測量等費用。諸稅及負擔以地租、州稅地租、郡役所

費等為主。雜支項目有公債、挪用支付金等。參見《臺北州報》,第32號,頁130-132。

[24]《臺灣省行政長官公署公報》,民國35年冬字號,頁419。

[25]《臺灣省政府公報》,民國39年夏字第20期,頁310。

[26] 鶯歌鎮公所編印,《統計要覽》,第2期,頁44。

[27] 鶯歌鎮公所,〈臺北縣鶯歌鎮民代表會第十六屆第六次定期大會施政總報告〉(臺北:鶯歌鎮

公所,2001),頁1。

[28] 鶯歌鎮公所,〈臺北縣鶯歌鎮民代表會第十八屆第三次定期大會施政總報告〉(臺北:鶯歌鎮

公所,2007),頁31-41。

[29] 鶯歌鎮圖書館提供之資料。

[30] 鶯歌鎮公所,〈臺北縣鶯歌鎮民代表會第十七屆第四次定期大會施政總報告〉(臺北:鶯歌鎮

公所,2004),頁5;鶯歌鎮公所,〈臺北縣鶯歌鎮民代表會第十八屆第一次定期大會施政總

報告〉(臺北:鶯歌鎮公所,2006),頁3。

[31] 鶯歌鎮公所,〈臺北縣鶯歌鎮民代表會第十七屆第六次定期大會施政總報告〉(臺北:鶯歌鎮

公所,2005年4月),頁20-21。

[32] 鶯歌鎮公所編印,《統計要覽》,第2期,頁40-41。

[33] 鶯歌鎮公所編印,《統計要覽》,第1期,頁41。

[34] 有關鶯歌鎮各項建設內容,請參閱卷4經濟篇。